PEC 110: Nota sobre a complementação de voto

Pra Ser Justo afirma sobre a complementação de voto da PEC 110: “a aprovação da proposta é indiscutivelmente necessária para o desenvolvimento econômico e social do país”

24 de fevereiro de 2022

O Senador Roberto Rocha (PSDB/MA) realizou a leitura da complementação do seu voto sobre PEC 110 na Comissão de Constituição e Justiça (CCJ) do Senado nesta quarta-feira, 23 de fevereiro de 2022. Neste parecer, o relator analisa emendas e realiza ajustes no relatório que havia apresentado no dia 05 de outubro de 2021.

O parecer apresentado mantém a essência do relatório de Rocha protocolado em outubro: a substituição dos tributos sobre o consumo – PIS/Cofins, IPI, ICMS e ISS – por um tributo sobre valor agregado de modelo dual – composto pelo IBS e pela CBS – mais um imposto seletivo (IS). Assim, está alinhado também ao relatório do deputado Aguinaldo Ribeiro, apresentado na Comissão Mista de Reforma Tributária em maio de 2021. O texto preserva ainda, dos relatórios anteriores, outros aspectos essenciais para a regulamentação de um Imposto sobre Bens e Serviços (IBS) alinhado às melhores práticas internacionais e que já eram objeto de consenso entre as diversas partes interessadas na reforma.

Assim, a complementação do voto dá continuidade ao processo de amadurecimento e construção de consensos em torno do tema, que levou a criação de convergências inéditas. A reforma tributária tem sido discutida há mais de 30 anos no país e há 3 anos apenas nesta legislatura. Desde 2019, foram realizadas mais de 20 audiências públicas e mil horas de reuniões com a participação dos três entes federativos, os setores econômicos, especialistas e representantes da sociedade civil, e estudadas as contribuições de mais de 560 emendas parlamentares.

Nós do Pra Ser Justo defendemos um sistema tributário mais simples, justo e transparente para o país. Após avaliar o novo parecer do Senador Roberto Rocha (PSDB/MA), estamos convictos que ele aproxima o Brasil desse ideal, ao implementar melhores práticas internacionais e fomentar o desenvolvimento econômico e social do Brasil.

Por isso, deve avançar em sua tramitação e ser deliberado e aprovado com urgência pela CCJ.

Em relação os 7 pontos mínimos defendidos pelo Pra Ser Justo para uma boa reforma tributária do consumo, o parecer atende completamente a cinco e parcialmente a dois, o que mostra a qualidade do texto apresentado. Confira a nossa análise abaixo.

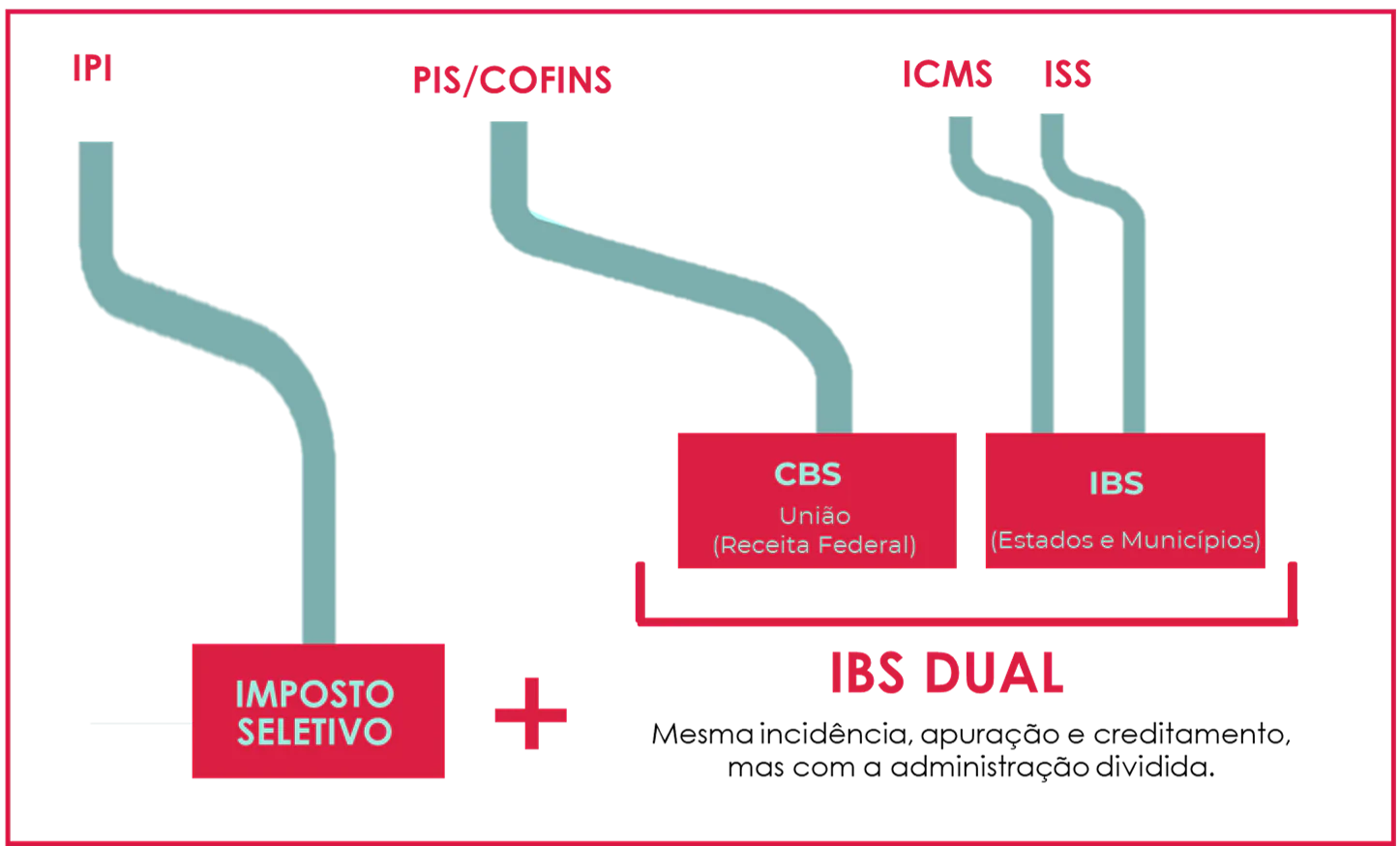

1) Unificação dos tributos federais, estaduais e municipais sobre o consumo em um tributo sobre valor agregado de base ampla: atende completamente

A PEC 110 unifica os 5 principais e mais problemáticos tributos sobre o consumo em um tributo sobre bens e serviços dual composto por (1) CBS (tributo federal) e (2) IBS Subnacional (tributo estadual e municipal). Além disso, o IPI (federal) se tornaria um imposto seletivo (IS) de caráter extrafiscal, sobre produtos prejudiciais à saúde ou ao meio ambiente.

A CBS e o IBS subnacional serão regulamentados por legislações diferentes, porém harmonizadas, e serão administrados por dois órgãos distintos, mas que utilizarão documento único para declaração.

O IBS Dual tem enorme potencial de reduzir a burocracia e a complexidade tributária – estima-se que essa unificação possa levar à redução de 68% do tempo gasto pelas empresas para apurar e pagar esses tributos (Endeavor e EY, 2020).

É importante ressaltar que a PEC 110 resolve um grave problema do projeto do governo. O PL 3887, que cria a CBS, além de ser tímido e não resolver o principal problema dos tributos sobre consumo, é inconstitucional. Assim, a PEC deve ser necessariamente aprovada antes do PL 3887.

2) Adoção do crédito financeiro: atende completamente

O mecanismo está previsto no relatório da PEC 110. Por meio do crédito financeiro, tudo aquilo que foi tributado na cadeia gera crédito e é descontado do imposto a ser pago nas etapas posteriores – com exceção dos bens adquiridos para uso pessoal.

Esse mecanismo põe fim à cumulatividade, evitando que se pague imposto sobre o que já foi tributado e dando mais transparência à real carga tributária paga pelos cidadãos. Também acaba com a subjetividade hoje existente sobre o que gera ou não crédito – uma das principais responsáveis pelos atuais R$ 5 trilhões (75% do PIB) em disputas entre os contribuintes e o fisco (Insper, 2020). O conceito do crédito é amplo, claro e objetivo.

O novo relatório dá maiores garantias à não cumulatividade plena e à devolução dos créditos, por meio da expressa vedação a limitações ao crédito que não estejam previstas no texto constitucional e pela previsão do mecanismo de recolhimento centralizado e retenção dos créditos.

Um ponto de atenção, sob o ponto de vista da Endeavor (uma das organizações que integra o Pra Ser Justo), é a possibilidade da Lei Complementar estabelecer como regra geral ou específica o condicionamento do direito ao crédito ao pagamento dos tributos na etapa anterior. Apesar do avanço do novo relatório em condicionar esta sistemática à opção de recolhimento pelo fornecedor, esse segue sendo um ponto de atenção por colocar nas empresas uma função fiscalizatória, o que pode prejudicar principalmente as pequenas. Assim, será preciso acompanhar de perto o que será definido em Lei Complementar para que esse mecanismo se aplique a casos excepcionais e seus impactos sejam acompanhados.

3) Adoção do o princípio do destino com mecanismos que assegurem perdas mínimas e graduais para os estados e municípios mais impactados: atende completamente

Os recursos arrecadados pelo IBS Subnacional ficarão no local do consumo e não mais da produção. Tal medida terá enorme impacto na redução de desigualdades regionais, ao redirecionar arrecadação e o investimento público para os lugares que concentram as pessoas, ao invés daqueles que concentram as empresas. Combate também a guerra fiscal, que é extremamente danosa para estados e municípios.

Com isso, a diferença entre a desigualdade entre os locais mais pobres e ricos cai: a diferença entre a maior e a menor arrecadação per capita passará de 270x para 6x e 80% dos municípios brasileiros terão mais recursos (IPEA, 2020).

Quando não considerados os ganhos de receita gerados pelo crescimento econômico gerado pela reforma tributária, alguns estados e municípios podem ter perdas de receitas. A complementação do voto trouxe algumas inovações para minimizar e compensar essas perdas.

A primeira delas é a adoção de um período de transição de 40 anos para os entes federativos, em que nos primeiros 20 anos os estados e municípios manterão no mínimo a receita atual corrigida pela inflação, e nos 20 anos seguintes as compensações serão progressivamente reduzidas até que a divisão de arrecadação seja realizada totalmente de acordo com o princípio do destino. A outra inovação é a criação de uma parcela de 3% da receita do IBS para compensação dos locais que terão perdas de receitas com essa mudança.

Dessa forma, o novo parecer reduz resistências localizadas e conquistar ainda mais apoios para a reforma tributária ampla.

4) Existência mínima de benefícios fiscais: atende parcialmente

Este ponto é parcialmente contemplado no relatório da PEC 110. A proposta extingue os atuais benefícios fiscais, com um prazo de transição, mantendo algumas exceções resguardadas constitucionalmente, como o Simples Nacional e a Zona Franca de Manaus. O texto permite que novos benefícios sejam definidos em Lei Complementar.

Apesar de permitir novos benefícios, a PEC 110 restringe o mecanismo de concessão de benefícios ao definir que sejam feitos a nível nacional, concentrados na Lei Complementar e limitados a três situações: redução de alíquotas, devolução ao adquirente ou creditamento. Estas restrições representam um enorme avanço em relação ao sistema atual.

No entanto, pensando na máxima simplicidade e transparência do sistema tributário, idealmente, o texto não deveria abrir margem para benefícios, visto que eles geram elevados gastos tributários, reduzem a competitividade das empresas e são pouco acompanhados no âmbito dos impactos que causam – hoje 44% ou R$125,6 bilhões, não receberam sequer fiscalização do órgão gestor (TCU, 2018).

Por outro lado, reconhecemos que a vedação completa de novos benefícios é muito custosa politicamente, e, da forma como o relator propôs, evita-se que o texto seja muito alterado para atender demandas setoriais.

Para que as restrições à concessão de benefícios fiscais não limite a atratividade e o fomento ao desenvolvimento econômico regional, a PEC prevê um Fundo de Desenvolvimento Regional (FDR), custeado exclusivamente por meio das receitas do IBS. Esse mecanismo é muito positivo, já que esses recursos serão alocados de forma a gerar mais desenvolvimento nas regiões, por meio do fomento a atividades produtivas que geradoras de emprego e renda, projetos de infraestrutura, inovação e tecnologias e conservação do meio ambiente. Até 2032, esses recursos devem ser usados prioritariamente para a manutenção da competitividade das empresas que recebiam benefícios fiscais.

5) Existência do mínimo de alíquotas (idealmente apenas uma): atende parcialmente

PEC 110 determina que haverá uma alíquota única para todos os bens e serviços. Isso acaba com uma diferenciação que existe hoje e que é complexa, incompatível com a realidade das empresas e prejudicial aos modelos de negócios mais novos e inovadores. Assim, o relatório acerta ao acabar com a diferenciação entre bens e serviços.

A alíquota única também é mais justa: com ela os 10% mais pobres pagam menos e os 10% mais ricos pagam mais (IPEA,2020). Por fim, esse também é o modelo mais moderno adotado por 51% dos países que possuem IBSs do mundo, especialmente nos últimos países que fizeram reformas tributárias.

Trata-se, portanto, de um ponto essencial para a implementação de um IBS eficiente, e que é capaz de corrigir parte das maiores distorções e complexidades do nosso sistema atual.

Para dar autonomia para União, estados e municípios organizarem suas finanças e investimentos, o texto permite que eles alterem sua alíquota, que será única para todos os bens e serviços daquele local.

No entanto, a PEC 110 permite que a Lei Complementar crie alíquotas diferenciadas para determinados bens e serviços, válidas em todo o território nacional. Por isso, é preciso atenção para que não sejam criadas múltiplas exceções no momento de discussão da Lei Complementar – e por isso identificamos, por ora, como parcial o atendimento a este princípio. Um ponto positivo em relação ao sistema atual é que as exceções estarão concentradas na Lei Complementar, dando maior controle e transparência.

Por fim, o relatório acerta em prever a possibilidade de isenção ou outro mecanismo para evitar que as compras realizadas pela administração direta, autarquias e fundações sejam tributadas.

6) Manutenção da carga tributária global: atende completamente

O relatório do Senador Roberto Rocha garante que não haverá aumento da carga tributária. Isto porque, durante os 4 primeiros anos do período de transição, a alíquota do IBS Subnacional será definida de modo a manter os níveis atuais de arrecadação. Esse ponto é importante para garantir que não haja aumento nem redução de impostos no contexto de crise econômica que estamos vivendo.

Após esse período, o Senado seguirá indicando uma alíquota de referência, mas estados e municípios terão autonomia para definir suas alíquotas, desde que o façam por meio de lei estadual ou municipal específica e em patamares suficientes para compensar as reduções nas alíquotas do ICMS e ISS.

Além disso, a PEC 110 corrige um grave problema no PL 3887, da CBS, que era o aumento da carga tributária. O mecanismo adotado de calibragem com base na arrecadação será utilizado também para a CBS, fixando sua carga de modo a manter a arrecadação pelo período de 2 anos.

7) Justiça social e redução de desigualdades, especialmente via mecanismo de devolução dos tributos para pessoas de menor renda: atende completamente

A PEC 110 prevê a possibilidade de devolução parcial ou total dos tributos para a população, com operacionalização que será melhor detalhada e regulamentada na Lei Complementar. Focalizado nas famílias de baixa renda, a devolução é 12x mais efetiva na redução de desigualdades do que as isenções vigentes (Ministério da Economia, 2017) e, junto à implementação do IBS, tem a capacidade de reduzir a desigualdade sobre o consumo (GINI) em 3,2 p.p (Pra Ser Justo, 2021).

É importante destacar que a devolução de tributos já tem sua primeira experiência nacional no estado do Rio Grande do Sul – o Devolve ICMS. O programa foi lançado em novembro de 2021 e já tem apresentado resultados positivos: R$ 43.2 milhões já tinham sido pagos à 432 mil famílias beneficiárias até janeiro, dos quais aproximadamente R$ 25 milhões já tinham sido gastos, fomentando as economias locais.

A devolução de tributos é essencial para tornar a nossa tributação sobre o consumo menos desigual e amparar as famílias mais pobres no país.

Por fim, a complementação do voto apresenta uma solução efetiva e viável para o debate sobre o ICMS nos combustíveis, ao permitir uma cobrança monofásica do tributo, com um valor fixo por litro e uniforme em todo o país, mas dilui o impacto da medida sobre a receita de estados e municípios em 40 anos. É uma proposta que garante a estabilidade e transparência a essa tributação, mantendo a responsabilidade fiscal.

Tendo em vista os pontos analisados, reforçamos o mérito do relatório e da complementação do voto em apresentar uma proposta que tecnicamente boa e politicamente viável para a urgente reestruturação do nosso sistema tributário. A PEC 110 traz avanços essenciais para o sistema brasileiro mais simples, mais transparente, menos desigual e compatível com as melhores práticas internacionais.

Por isso, defendemos que a proposta está pronta para ser deliberada e aprovada pela CCJ e o plenário do Senado Federal e seguir sua tramitação na Câmara dos Deputados. Sabemos que a proximidade do contexto eleitoral se impõe como um desafio para uma aprovação definitiva do texto ainda em 2022, mas estamos convictos de que a aprovação da PEC 110 é indiscutivelmente necessária para o desenvolvimento econômico e social do país. O Brasil não pode mais esperar.