Reforma Tributária: qual a diferença entre a PEC 45 e a PEC 110?

Neste artigo, o Pra Ser Justo explica quais as diferenças entre a PEC 45 e a PEC 110, propostas que devem embasar a reforma tributária do consumo de 2023.

A reforma tributária, que vai realizar urgentes e necessárias mudanças nos tributos sobre consumo, demanda alterações na Constituição Federal. Conheça mais sobre as duas Propostas de Emenda Constitucional (PEC) que devem servir como ponto de partida para esse debate: a PEC 45/2019 e PEC 110/2019.

Nos últimos quatro anos, as duas propostas marcaram o amadurecimento do tema, que é debatido no Brasil há mais de 30 anos. Agora, o governo federal se comprometeu com essa agenda como uma de suas prioridades, com perspectivas de aprovação no primeiro semestre.

O que são as PECs 45 e 110?

Esses foram os dois projetos sobre reforma tributária do consumo mais debatidos nos últimos quatro anos.

O governo e o Congresso Nacional afirmam que a proposta a ser votada será a consolidação das duas PECs, e os indícios são que a tramitação deve começar pela Câmara. No momento, a Câmara dos Deputados discute os textos em um Grupo de Trabalho (GT) para consolidar todos os aprendizados e acordos políticos, com a liderança de Reginaldo Lopes (PT/MG) e do deputado Aguinaldo Ribeiro (PP/PB), oficializado novamente como relator da PEC 45.

Confira o Plano de Trabalho do GT da Reforma Tributária

A PEC 45 foi apresentada à Câmara pelo deputado Baleia Rossi (MDB/SP) em 2019 e foi idealizada pela equipe do Centro de Cidadania Fiscal (CCiF), que foi liderado até o fim de 2022 pelo economista Bernard Appy, agora secretário especial de Reforma Tributária. Já a PEC 110 foi protocolada meses após a PEC 45, assinada por todos os senadores da República e formalmente apresentada pelo então presidente do Senado, Davi Alcolumbre (UB/AP).

As duas propostas renderam milhares de horas entre reuniões e audiências públicas, realizadas com os parlamentares, os três entes federativos, os setores econômicos, especialistas e representantes da sociedade civil. Passados por essas discussões, a versão mais atualizada dos textos é:

- PEC 45: o substitutivo da Comissão Mista (grupo que foi constituído por deputados e senadores), apresentado pelo em 12.05.2021 pelo Relator Deputado Aguinaldo Ribeiro;

- PEC 110: último substitutivo (Complemento de Voto) que foi apresentado pelo Relator Senador Roberto Rocha (PTB/MA) para a Comissão de Constituição e Justiça (CCJ) do Senado em 16.03.2022.

Pontos das propostas

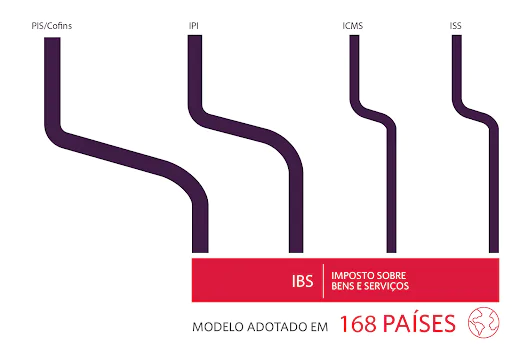

Modelo do IBS: As duas propostas criam um Imposto sobre Bens e Serviços (IBS) que substituiria 5 tributos atuais: PIS, COFINS, IPI (da União), ICMS (dos Estados) e ISS (dos municípios).

Na PEC 45, o IBS seria único, compartilhado entre União, Estados e Municípios, com um Imposto Seletivo Federal. Na PEC 110, o IVA seria dual, composto por dois tributos distintos: o IBS subnacional, compartilhado pelos Estados e municípios (substituindo o ICMS e ISS) e o IBS federal (chamado Contribuição sobre Bens e Serviços — CBS), de competência da União (no lugar do PIS/COFINS) — esta proposta considerava um projeto separado, o PL 3887/2020, apresentado pelo governo federal à época, para definir as regras da CBS.

Na PEC 110, também foi definido que o IBS subnacional será administrado de forma centralizada através de um Conselho Federativo, através do qual o imposto será arrecadado e regulamentado de forma compartilhada entre Estados e Municípios, com ampla participação de todos os entes.

Benefícios fiscais: as duas propostas vedam a concessão de benefícios fiscais. Na PEC 45, alguns setores podem ter regimes especiais por 12 anos; na PEC 110, as exceções serão definidas pela Lei Complementar. Embora não liste os benefícios, o relatório da PEC 110 menciona a intenção de conceder benefícios a “segmentos socialmente relevantes”: atividades agropecuárias, agroindustriais, pesqueiras e florestais, produtos da cesta básica de alimentos, gás de cozinha residencial, educação, saúde, medicamentos, transporte público coletivo e compras de entidades beneficentes de assistência social.

Fundo de Desenvolvimento Regional: para preservar a capacidade dos estados e municípios de investirem em projetos de desenvolvimento e em empresas produtivas para a população, a PEC 110 propõe criar um Fundo de Desenvolvimento Regional (FDR), com recursos auto financiados pelo IBS. A PEC 45 não propõe este mecanismo.

Cashback para baixa renda: as duas propostas trazem a possibilidade de criar uma devolução do IBS para famílias de baixa renda.

O objetivo deste benefício seria devolver o valor correspondente ao imposto cobrado sobre gastos mensais das famílias com alimentação e outros itens essenciais. A identificação das famílias pode ser feita com as bases de dados de programas sociais, como o CadÚnico, e a devolução via crédito ou depósito mensal. Um exemplo é o Devolve ICMS, programa pioneiro do Rio Grande do Sul, que faz uma devolução trimestral de ICMS via cartão de débito.

O mecanismo tem o potencial de beneficiar 72 milhões das pessoas mais pobres do país, sendo 72% dos beneficiários pessoas negras e 57% mulheres, e reduz a desigualdade, medida pelo índice Gini, em 3,2%.

Alíquotas: as duas propostas prevêem que estados e municípios podem fixar sua alíquota própria por lei específica, com princípio do destino. Na PEC 45, a alíquota é única para todos os bens ou serviços, já a PEC 110 traz a possibilidade de exceções.

Simples Nacional: o sistema é mantido em ambas as propostas. A diferença é que a PEC 45 não permitiu o aproveitamento de crédito pelo adquirente do Simples, o que é permitido na PEC 110.

Para se aprofundar

Para entender com mais profundidade esses e outros pontos técnicos (como tributação de bens intangíveis e não-cumulatividade), veja o levantamento do Centro de Cidadania Fiscal (CCiF) (resumo aqui) que comparou 23 aspectos mais relevantes entre os textos e a thread de Melina Rocha Lukic.

A avaliação do Pra Ser Justo

Os dois substitutivos contemplam os 7 princípios que defendemos como necessários para uma reforma tributária efetiva sobre a base consumo:

1) Unificação dos tributos federais, estaduais e municipais sobre o consumo em um tributo sobre valor agregado de base ampla.

2) Adoção do crédito financeiro.

3) Adoção do princípio do destino com mecanismos que assegurem perdas mínimas e graduais para os estados e municípios mais impactados.

4) Existência mínima de benefícios fiscais (idealmente nenhum).

5) Existência do mínimo de alíquotas (idealmente apenas uma).

6) Manutenção da carga tributária global.

7) Justiça social e redução de desigualdades, especialmente via mecanismo de devolução dos tributos para pessoas de menor renda.

Porém, como a PEC 110 propõe uma abertura maior para concessão de benefícios fiscais e alíquotas diferenciadas, consideramos que os pontos 4 e 5 são contemplados parcialmente.

Confira os materiais do Pra Ser Justo sobre as propostas:

- PEC 45: Nota sobre o relatório da Reforma Tributária apresentado pelo deputado Aguinaldo Ribeiro

- PEC 110: Nota sobre a complementação de voto